미국 물류 소식 [Mar 28, 2026]

- Mar 29

- 5 min read

Updated: Apr 4

영국의 시사주간지 이코노미스트가 글로벌 석유 및 가스 시장은 이란 전쟁이 당장 끝난다고 가정해도 실제 에너지 시장이 정상화되기까지 4개월 이상이 걸릴 것이라고 전망. 수급 불균형 여파로 전세계 원유 재고는 호르무즈 해협 재개방 후에도 수주일간 계속 줄어들 가능성이 크며 부족한 에너지를 확보하기 위한 사재기가 이어지면서 추가로 가격이 폭등할 수도 있다고 분석. 걸프 국가들의 하루 원유 생산량은 현재 전쟁 전의 40% 수준으로 감축된 상태인데 이를 종전대로 회복하는 데에는 적어도 2~4 주가 걸릴 것으로 추정. 특히 LNG의 경우 공급 부족 상황이 더 심각할 것으로 전망했는데 이는 LNG 핵심 생산기지인 카타르의 라스라판 산업단지가 미사일 공격을 받으면서 전체의 17%가 타격을 입었기 때문으로 카타르는 관련 시설 복구에 최장 5년이 걸릴 것으로 전망

OECD “전쟁으로 미 물가 올해 4.2% 상승” 전망

중동 분쟁이 인플레이션의 공포를 키우고 있는 가운데 OECD가 주요 경제국들의 물가 상승률 전망을 크게 상향 조정. 특히 미국은 올해 인플레이션이 4.2%로 증가할 것으로 보고 있으며 주요 20개국의 물가 상승률이 4%까지 상승할 것으로 전망 (위 Graph 참조). 또한 중동 국가들의 해외 수출이 차질을 빚을 경우, 이는 인플레이션을 더욱 자극하고 성장률을 낮추며 금융시장 가격에 변동성을 주는 상당한 하방 위험이 있다고 경고. 한편 경제학자들은 이란 전쟁으로 인한 디젤 가격 상승은 결국 기업들의 제품 가격 상승으로 이어져 인플레이션이 4~5월에 다시 3% 중반까지 갈 수 있다고 전망하며 연준(Fed)이 금리 인하는 커녕 금리 인상을 해야 한다는 의견도 대두

관세 환급(Refund) 관련 핵심 가이드

미 관세청(CBP)의 전자 통관 시스템(ACE)을 통해서만 환급을 진행하며 수표는 발행되지 않음. 아직 전자 환급 시스템에 등록을 하지 않은 수입업자는 즉시 등록해야 함. 현재 대상 기업 약 30만개 중 5천여 업체만 등록된 상태. 그리고 상당수 기업들이 관세 환급 소송을 제기 중인데 트럼프 행정부가 소송을 제기한 기업에만 환급을 해 줄 가능성도 있기 때문. 그러나 전문가들은 급하게 현금이 필요한 게 아니라면 법원의 최종 결정을 기다려도 무방할 거라고 조언. 왜냐하면 소송 시효가 2027년 2월까지로 충분하기 때문. 아울러 환급금에는 약 6%의 이자가 붙는데 환급 신고를 서두르면 오히려 이자 산정 기간이 줄어들 수 있으니 유의할 필요가 있음. 한편 트럼프 행정부가 부과중인 Section 122 (국제수지 권한) 10% 관세가 오는 7월말에 만료되며 많은 기업들이 선제운송(Front-loading)을 고려 중인 것으로 파악됨. 왜냐하면 대부분 국가의 상호관세가 기존 Section 122 관세보다 높았었기 때문에 Section 301조에 의한 관세 부과가 시행되기 전에 수입을 고려하고 있기 때문

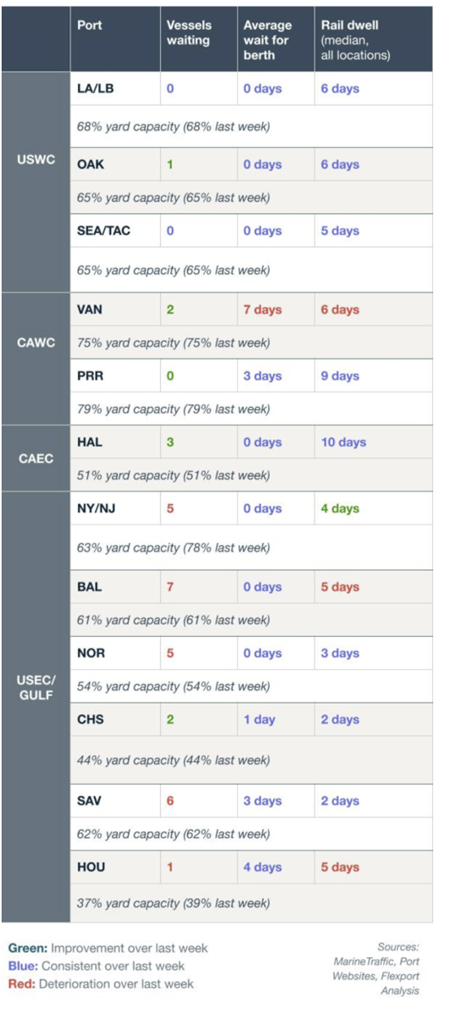

북미 Vessel Dwell Time

TPEB 시장 동향 요약

먼저 공급은 4월 예정 출항분 기준으로 선사들의 Blank sailing이 늘어나면서 전체 스케줄의 약 6~10% 수준에서 공급 차질이 예상. 그러나 실제 체감 공급은 더 부족한 상황. 여기에 중동 분쟁 영향으로 일부 항로에서 선박이 희망봉 우회 운항을 하게 될 경우, 아시아 주요 허브에서 장비 부족 및 혼잡이 추가로 발생할 가능성이 제기 중. 운임은 선사들이 3월 잔여 기간 GRI를 이미 반영한 데 이어 4월 1일부 추가 GRI도 발표한 상태. 또한 Bunker 가격 급등에 대응해 Emergency Fuel Surcharge(EFS) 를 도입했고 철도·내륙운송 등 인터모달 구간의 디젤비 상승을 반영하기 위해 Inland Fuel Surcharge (IFS) 도 함께 부과하고 있는 상황. 한편 통상 성수기 수요에 맞춰 적용 되는 PSS(Peak Season Surcharge)는 4월 중 EFS와 IFS가 먼저 시행되는 점을 감안해 4월 말로 연기되는 분위기. 아무튼 4월은 운임 인상뿐 아니라 공급 축소, 장비 수급 불안, 허브 혼잡, 유류할증료 인상이 동시에 나타나는 시기

Middle East Update

중국 COSCO 소속 초대형 컨테이너선 CSCL Indian Ocean과 CSCL Arctic Ocean이 3월 27일(금) 호르무즈 해협 진입을 시도했으나 중간에 항로를 포기하고 회항. 이는 분쟁 이후 글로벌 메이저 선사가 해협 통과를 시도한 첫 사례로 주목. 그러나 호르무즈 해협 리스크가 여전히 통제 불가능한 수준임을 시사. 선사들의 해협 운항 재개 시점은 여전히 불투명한 상황. 그런데 COSCO는 3월 25일부로 아시아–걸프 노선 예약 재개를 발표한 바 있음. 한편 중동 지역 긴장 고조로 글로벌 메이저 선사들이 항로 운영을 축소·중단한 상황에서 지역 기반 선사(regional carriers)가 공백을 빠르게 메우며 운항을 확대하고 있음. 이들 지역 선사는 짧은 리드타임과 유연한 스케줄 조정을 강점으로 걸프–인도–동아프리카 구간 중심으로 신규 서비스 투입을 늘리고 있는 상태. 다만 선복은 늘었지만 보험, 보안 리스크는 여전히 높은 수준이며 항만 혼잡, 검문 강화 등으로 실제 리드타임 변동성은 여전히 큰 상황

미 트럭 운임 고공 행진 지속

비거주 상업용 운전자(non-domiciled commercial drivers)에 대한 규제 강화와 영어 구사 능력 시험 강화로 공급이 타이트해지고 이란 전쟁 여파로 디젤 가격이 급등하여 2022년 말 이후 최고 수준까지 상승한 가운데 육상 트럭 운송 운임이 고공 행진을 지속 중. DAT Freight & Analytics에 따르면 높은 금리, 부진한 주택 시장, 화물수요 부진 속에서도 트럭 현물 운임은 전년 대비 15~20% 상승했다고 발표(아래 Graph 참조). 심지어 최근 트럭 브로커들과 트럭 운송 업체(asset-based truckload carriers)들은 화물 운송을 거절하거나 계약 운임 재협상을 요구하고 있는 것으로 나타남. 아울러 예약 이행 거절률(tender rejection) 또한 평상 시 5% 미만이나 최근 14~15% 수준으로 급등한 것으로 나타남. 한편 트럭 공급 측면은 새로운 연방 규정 시행에 따라 더욱 타이트해질 수 있는데 FMCSA(Federal Motor Carrier Safety Administration)이 이번 주 초 비거주 상업용 운전면허(CDL)를 제한하는 규정을 정식으로 시행한데 이어 25일에는 미 하원이 “Delilah’s Law”를 발의 중인데, 이 법안은 특정 비거주 CDL을 소급하여 무효화함으로써 비거주 CDL 소지자가 주 면허기관에 Renewal을 신청할 때까지 기다리지 않아도 되는 상황. 운임이 상승하고 있음에도 불구하고 운송업체들은 공급 확대에 신중한 태도를 보이고 있는 것도 공급 증대를 제약 중. 연료비 상승은 비용 전가가 어려운 자영업 운송업자(Owner-operatos)와 소형 운송업체들을 압박하고 있어 더 많은 공급이 이탈할 수도 있는 상황. 반면 계약 시장에서는 대형 트럭 운송업체들이 연료 할증료(fuel surcharge)를 통해 높은 연료비를 화주에게 전가 중. 이에 운송예산이 초과된 화주들은 복합운송 철도와 같은 더 저렴한 대안을 고려 중. ,그러나 복합운송 서비스에 대한 만족도는 50% 미만이라 서비스 개선이 관건인 상황

미국 원전 프로젝트 동향

미국은 SMR(소형모듈원전) + 기존 원전 출력 증대 + 휴면 원전 재가동을 동시에 추진 중인데 연방정부는 현재100 GW에 머물고 있는 발전 용량을 2050년까지 400GW 로 늘리는게 목표, 2030년까지는 대형 원전 10기 건설을 추진 중. 최근 차세대 원전(SMR) 중심의 신규 프로젝트 승인·투자 확대로 원전 개발이 빠르게 가속 중인데 미·일간 400억 달러 규모 SMR 건설 협력, Bill Gates가 지원하는 TerraPower의 미국 최초 상업용 SMR 건설 승인 등 대형 프로젝트가 연이어 발표됨. 이는 중·대형 모듈, 압력 용기, 열교환기, 터빈, 냉각 시스템, 특수강 구조물 등 대형·중량 화물(heavy-lift) 수요를 지속적으로 발생시키는 구조. SMR은 공장에서 모듈을 제작해 현장으로 운송하는 방식으로 공장 → 항만 → 내륙 운송(트레일러/레일) → 현장 반입까지 전 구간에서 프로젝트 카고 운송이 필수

Middle East Update

이란·이스라엘·이라크·쿠웨이트·바레인·사우디 담만 지역 상공은 전면 비행 금지가 유지 중. UAE(두바이·아부다비)와 카타르(도하)는 제한적 조건에서 부분 개방 또는 상업 운항을 제한적으로 재개했으나 지속적인 보안 모니터링 하에 운영 중. Emirates(약 65%), Etihad(약 15%), Qatar Airways(약 15%) 등이 제한적으로 운항을 재개했으나 EU

및 미국 주요 항공사(Lufthansa, Cargolux, United, Air France-KLM 등)는 3월 28일까지 해당 지역 화물 운송을 전면 중단(embargo). 중동 공역 폐쇄로 기존 환적 루트(두바이·도하·리야드 등)가 막히면서, 공급이 크게 부족 이에 중국–유럽 운임 25% 급등, 동남아–유럽은 17% 상승. 중국–미국 노선도 9% 상승하며 전반적 강세 유지. 그러나

운임 상승보다 연료비 급등(전쟁 전 대비 2배 이상)이 더 가파르게 오르며, 항공사들은 연료할증료를 2주 단위로 재조정하는 등 비용 전가가 확대되는 중

USPS, 처음으로 유류할증료 도입

USPS(미우정청)가 4월부터 모든 소포 배송 요금에 유류 할증료 8%를 추가로 부과한다고 발표. USPS가 연료비를 이유로 별도의 할증료를 도입하는 것은 처음. USPS는 이번 조치가 단기적 대응이라고 밝혔지만 향후 물류비 구조 전반에 영향을 줄 수 있다는 전망도 나오는 상황. 유류 할증료 부과는 최근 미-이란 전쟁 여파로 미국 내 경유 가격이 급등한 데 따른 것으로 미국 내 경유 가격은 현재 갤런(약 3.79L)당 5.38달러(약 8110원)로 전년보다 50% 이상 상승. 휘발유 값도 갤런당 평균 4달러에 육박해 전쟁 전보다 30% 넘게 급등. 한편 FedEx, UPS 등 미국 민간 택배업체들은 이미 유류 할증료를 부과하고 있으며 최근 유가 급등을 반영해 요율을 추가 인상

제프 베이조스가 제조·공급망 기업을 AI로 재구축하기 위해 1,000억 달러 펀드를 추진 중

목표는 전통 제조·산업 기업을 인수해 생산·설계·공급망 운영 전반을 AI로 고도화하는 것. 투자 대상은 반도체, 방산, 항공우주 등 효율 개선 효과가 큰 산업군. 베이조스의 제조 AI 프로젝트는 단순 투자라기보다 아마존식 운영 모델의 산업 확장판으로 해석 가능. 제조 리드타임 단축→재고 전략 변화→라스트마일 변동까지 전방위 파급 예상